金利ローン

住宅ローンの金利によって、その総支払額は大きく変わります。

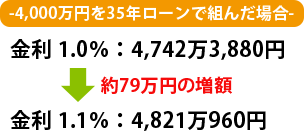

例えば4000万円の住宅ローンを組んだ時の金利が1.0%だった場合、その返済金額は約4,742万円となります。

この金利が0.1%上がって1.1%になると、返済金額は約4,821万円となり、なんと約79万円も増額してしまうのです。

住宅購入時は、物件の価格だけではなく、金利にもしっかりと目を向けることが必要です。

金利は、銀行の審査によって決定します。お借入をする方の自己資金や年齢、勤務先の規模、勤続年数、過去のお

借入の有無や健康状態などから審査を行い、金利を決定することとなります。

銀行が、貸し出しのリスクが少ないと判断すれば金利は低くなり、リスクが高いと判断すれば金利は高くなります。

また、その審査基準は銀行によっても変わってきます。「勤務先の規模」を最優先して、「自己資金の額」を重要視

していない銀行もあれば、反対に「自己資金の額」を最優先して、「勤務先の規模」は重要視しないという銀行もあ

るわけです。つまり、お客様の条件がその銀行の型にぴったりとマッチすれば、金利が低く設定されるというわけで

す。

極端にいえば、こちらの銀行では融資不可能という判断が出たのに、

違う銀行では融資が可能という判断が出るということもあり得ます。

このように金利は、人によっても銀行によっても変わってきますし、

またその金利によって総支払額も大きく変わってきますので、けして

妥協せず、ご自身の購入条件にぴったりの融資金利を選ぶことが重要

となってきます。

どうやって住宅ローンを選べばいいの?

通常であれば、物件が決定して契約を済ませてから融資を申し込むのが一般的ですが、

その前に簡易に融資条件を確認できる「事前調査」という制度があります。

この制度を利用すると、物件探しの段階から正確な資金計画が立てられる上に、

本申し込みに比べて、簡易な書類の取り揃えと書類記入で融資条件を確認することができるのです。

具体的には免許証と保険証の写しと、源泉徴収票の3つがあれば、事前調査を受けることができます。

事前調査をしたからと言って、その銀行で借りなければならないということもありませんので、複数

の銀行に依頼して、融資条件を比較検討するのがおすすめです。

この事前審査は、物件購入前に正確な資金計画を立てられるのはもちろん、

人気物件を獲得する際にも大きな武器となります。

お住まい探しを続けていく中で、あなたにピッタリの条件の物件が見つかっ

たとします。しかし、好条件の物件は、他の人と購入の申し込みが重なって

しまうことも少なくありません。

そのとき役に立つのが、この「事前審査」です!

購入の申し込みが重なってしまった場合、その物件の売主が、どの買主様と

契約をするのかを選択することとなりますが、売主の立場からすれば、事前

審査でローンの確約がされているということは、とても有利な条件となります。

契約後に、ローンが組めないとなると、一度契約を白紙に戻し、再度一から販売活動を行わなければなりません。

事前審査を行っている買主様は、そのようなリスクを負うことなく契約できるという非常に高いメリットを持って

いると言えるのです。

現在、物件をお探しの方は、出来るだけ早い段階で事前審査を行っておきましょう。

いくら簡単な事前審査とはいえ、各銀行にそれぞれ足を運び、審査の手続きをするのは大変です。そこで、住まいのFP

相談所では、松戸エリア、柏エリア、流山エリアの方がご自宅でお手軽に事前審査の申し込みができる「住宅ローン一

斉比較」を展開しております。

「住宅ローン一斉比較」をご希望のお客様は、電話または当ページのメールフォームからお申込みください。お申し込

み後弊社にご来社いただき必要事項をご記入いただくだけで、複数の銀行に同時に事前審査の申し込みができるという

、大変便利なサービスとなっております。

審査結果は、手続きが完了してから概ね一週間ほどでわかります。

先ほどご説明した、銀行によって変わる様々な審査基準を、お客様の有

利な条件と重ね合わせて、通常よりもさらに有利な条件で、住宅ローンをお探しすることができるのです。

是非、簡単便利な「住宅ローン一斉比較」をご利用いただき、物件探しを安心しておすすめください。

住宅ローンの金利によって、その総支払額は大きく変わります。

例えば4000万円の住宅ローンを組んだ時の金利が1.0%だった場合、その返済金額は約4,742万円となります。

この金利が0.1%上がって1.1%になると、返済金額は約4,821万円となり、なんと約79万円も増額してしまうのです。

住宅購入時は、物件の価格だけではなく、金利にもしっかりと目を向けることが必要です。

金利は、銀行の審査によって決定します。お借入をする方の自己資金や年齢、勤務先の規模、勤続年数、過去のお借入の有無や健康状態などから審査を行い、金利を決定することとなります。

銀行が、貸し出しのリスクが少ないと判断すれば金利は低くなり、リスクが高いと判断すれば金利は高くなります。

また、その審査基準は銀行によっても変わってきます。「勤務先の規模」を最優先して、「自己資金の額」を重要視していない銀行もあれば、反対に「自己資金の額」を最優先して、「勤務先の規模」は重要視しないという銀行もあるわけです。つまり、お客様の条件がその銀行の型にぴったりとマッチすれば、金利が低く設定されるというわけです。

極端にいえば、こちらの銀行では融資不可能という判断が出たのに、違う銀行では融資が可能という判断が出るということもあり得ます。

このように金利は、人によっても銀行によっても変わってきますし、またその金利によって総支払額も大きく変わってきますので、けして妥協せず、ご自身の購入条件にぴったりの融資金利を選ぶことが重要となってきます。

通常であれば、物件が決定して契約を済ませてから融資を申し込むのが一般的ですが、その前に簡易に融資条件を確認できる「事前調査」という制度があります。

この制度を利用すると、物件探しの段階から正確な資金計画が立てられる上に、本申し込みに比べて、簡易な書類の取り揃えと書類記入で融資条件を確認することができるのです。

具体的には免許証と保険証の写しと、源泉徴収票の3つがあれば、事前調査を受けることができます。

事前調査をしたからと言って、その銀行で借りなければならないということもありませんので、複数の銀行に依頼して、融資条件を比較検討するのがおすすめです。

この事前審査は、物件購入前に正確な資金計画を立てられるのはもちろん、人気物件を獲得する際にも大きな武器となります。

お住まい探しを続けていく中で、あなたにピッタリの条件の物件が見つかったとします。しかし、好条件の物件は、他の人と購入の申し込みが重なってしまうことも少なくありません。

そのとき役に立つのが、この「事前審査」です!

購入の申し込みが重なってしまった場合、その物件の売主が、どの買主様と契約をするのかを選択することとなりますが、売主の立場からすれば、事前審査でローンの確約がされているということは、とても有利な条件となります。

契約後に、ローンが組めないとなると、一度契約を白紙に戻し、再度一から販売活動を行わなければなりません。

事前審査を行っている買主様は、そのようなリスクを負うことなく契約できるという非常に高いメリットを持っていると言えるのです。

現在、物件をお探しの方は、出来るだけ早い段階で事前審査を行っておきましょう。

いくら簡単な事前審査とはいえ、各銀行にそれぞれ足を運び、審査の手続きをするのは大変です。そこで、住まいのFP¥相談所では、松戸エリア、柏エリア、流山エリアの方がご自宅でお手軽に事前審査の申し込みができる「住宅ローン一斉比較」を展開しております。

「住宅ローン一斉比較」をご希望のお客様は、電話または当ページのメールフォームからお申込みください。お申し込

み後弊社にご来社いただき必要事項をご記入いただくだけで、複数の銀行に同時に事前審査の申し込みができるという、大変便利なサービスとなっております。

審査結果は、手続きが完了してから概ね一週間ほどでわかります。

先ほどご説明した、銀行によって変わる様々な審査基準を、お客様の有利な条件と重ね合わせて、通常よりもさらに有利な条件で、住宅ローンをお探しすることができるのです。

是非、簡単便利な「住宅ローン一斉比較」をご利用いただき、物件探しを安心しておすすめください。