» 住宅ローンの安全な借入額とは?

住宅ローンを組む際には、ご自身の家計にとって無理の無い、安全な借入額を見極めることが重要になってきます。当然ですがこの上限額は、銀行が出す「貸出し上限額」とは違います。

銀行が示す、「貸出し上限額」めいっぱいまで借り入れをして、住宅を購入しても、後から支払いが困難になってしまっては遅いのです。また反対に、借入額を少なくし過ぎたことで、十分に納得のいく住宅が購入できずに、何年も不満の多い住宅に住み続けなくてはいけなくなるというのも考えものです。

このような失敗をしない為にも、借り入れの前の段階で、きっちりと自分の支払っていける「安全な借入額」を見極めることが、重要となってくるのです。

「安全な借入額」とは?

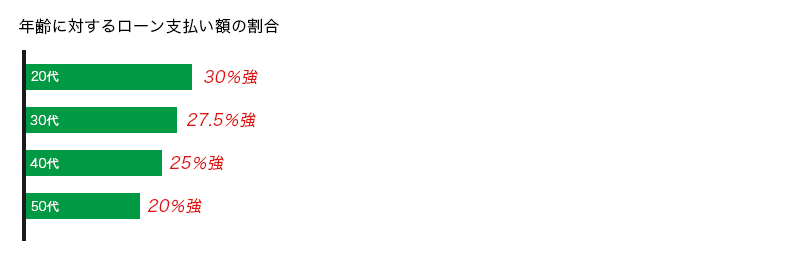

高年収でも、年齢によってその「安全な借入額」は変わってきます。

一般的に安全な借入額は、35年で組んだ場合は、収入の30%以内に抑えるのが良いといわれています。しかし、このような大雑把な決め方で、安全な借入額を決めてしまうのは大変危険です。

なぜならばこの割合は、住宅を購入する時の年齢によって変わってくるからなのです。一般的には、年齢が高ければ高いほど、その収入も高くなりますが、しかし、その分、定年までの年数も短いということを考慮しておかなければなりません。

銀行による貸し出し額の上限は、このようなことが考慮されていない場合が多いため、年齢が高く、収入も高い場合の「貸出し限度額」と「安全な借入額」には、大きな開きが出てしまうことが多くあります。

正確な資金計画

その家庭による様々な要因によっても「安全な借入額」は変わってきます

購入時の年齢や収入だけではなく、その家庭におけるお金の使い方によっても、その「安全な借入額」は変わってきます。家庭によっては、趣味にお金をかけていたり、教育費に力を入れていたり、その収入形態も様々なので、それによってその金額も変わってくるのです。

また、もしマンション購入をお考えであれば、住宅ローンの支払いのほかに「管理費・修繕積立費・駐車場代」等の支払いもしなくてはならないので、その分借入額を少なくしなければいけません。

このように、「安全な借入額」は、個々の様々な条件によって変わってきます。正確な安全額を算出するためには、ファイナンシャルプランナーに相談して、正確な資金計画を立てるか、ライフプランの相談にも応じてくれる不動産会社を見つけることが必要です。