- ホーム >

- 住宅購入の前に >

- 自己資金はどのくらい必要?

» 自己資金はどのくらい必要?

最初に自己資金をどのくらい用意すればいいのかというのは、住宅購入を考えた際にはじめにぶち当たる壁だと思います。

自己資金は物件価格の2割以上が必要!?

今までは、一般的に物件価格の約2割の自己資金があるのが望ましいといわれていました。物件価格が3500万円だとすると、その2割である700万円。それに加えて物件価格以外の諸経費として8%、約280万円用意するとして、合わせて980万円あれば、自己資金として十分安心できる額ということになります。

現在では「自己資金なし」でも住宅ローンを組むことが可能!

しかし、現在ではこの考え方はもう古いとされています。それは、民間の金融機関が住宅ローンに積極的に参入してきて、熾烈なサービス争いを行っているため、物件価格の100%まで融資している銀行も多く、さらには諸経費まで融資を行う銀行も増えてきています。

なので、今では自己資金がゼロ円でも、物件を購入することが可能になってきているのです。

自己資金なしで購入すると、どんなデメリットがある?

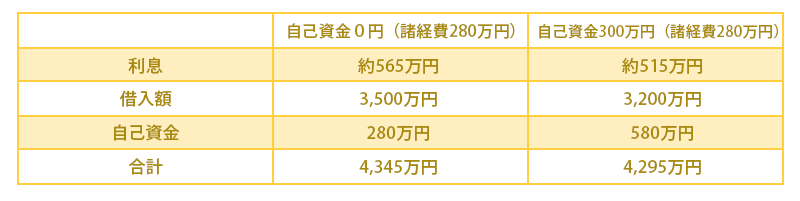

それでは具体的に、

①自己資金が300万円ある状態で、3500万円の物件を購入した場合

と、

②自己資金ゼロ円で3500万円の物件を購入した場合

を比較して、その差を見てみましょう。諸経費分の280万円は、両者用意しているものとして計算していきます。

これで見てみると、自己資金300万円用意した方が、借入額が300万円減った分、利息が50万円程浮く計算となり、やはり、自己資金を用意した方がお得のように感じます。

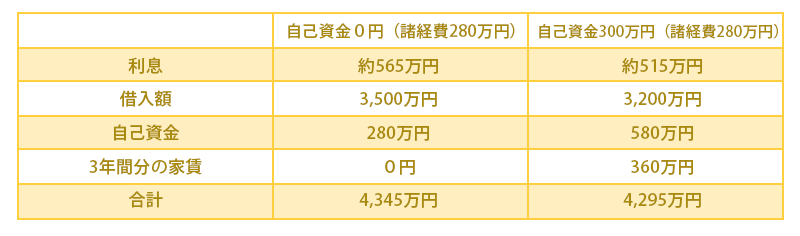

しかし、現在賃貸住宅に住んでいる場合は、必ずしもそうとは言い切れないのです。例えば、今現在家賃を10万円払っているとして、また計算してみましょう。

こうして見てみると、現在家賃のかかる賃貸物件に住んでいる場合は、自己資金を貯めずに今すぐ物件を購入した方が、お得という計算になります。さらにいえば、住宅購入後に、住宅ローンを払いながらその家賃分を繰り上げ返済として充てる方が、結果的に400万円もお得になるということもあるのです。

但し、実家住まいの場合や、現在家賃がほとんどかかっていない場合は別です!

しっかり自己資金を貯めてから住宅を購入した方が、金利負担を減らせてお得という場合もありますので、しっかり資金計画を立てて、住宅購入を目指してください。

結論

自己資金がある方が、金利負担を減らせるのでお得だが、現在、賃貸物件に住んでいる場合はそうとは言い切れない!