- ホーム >

- 住宅購入の前に >

- 変動金利と固定金利について

» 変動金利と固定金利について

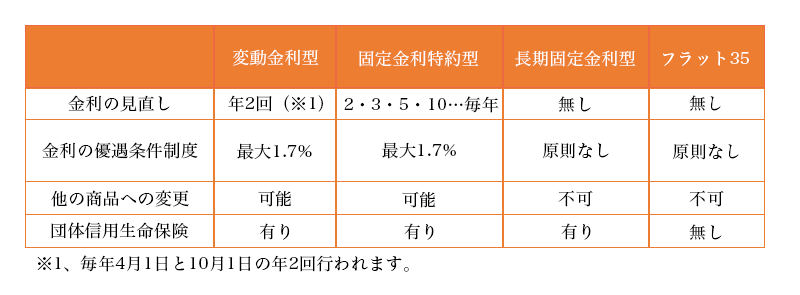

各銀行では、それぞれ8~10種類ほど、住宅ローン商品を展開しています。大まかにみると下表の通りです。

さて、変更金利と固定金利どちらを選べばいいのかという疑問についてですが、最低金利を更新している現在では、金利の低いうちに金利を固定しまおうということで、固定金利をすすめる声も多く上がっています。しかし、住宅ローンの金利は、長い間、変動金利を選ぶ方が多数派を占めていました。それは、なぜなのでしょうか?

これには、「金利優遇制度」が大きく関わってきます。

上記の表の通り、変動金利には「金利優遇制度」があり、固定金利にはその制度が、原則適用されません。「金利優遇制度」は大まかに言うと、銀行が、その借主をリスクの少ない借主と判断すれば、その金利を優遇するという制度です。

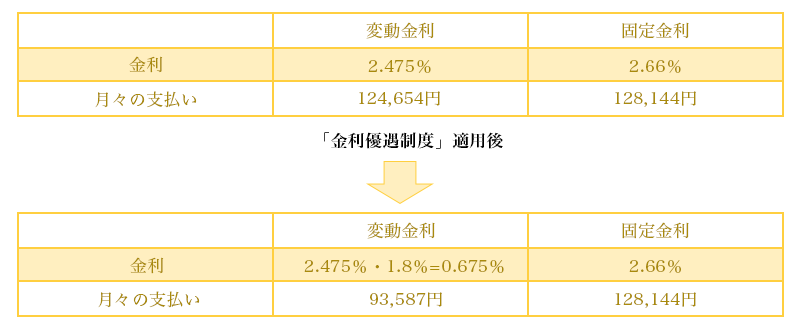

これが、住まいのFP相談所の提携ローンを利用していただくと、最大1.8%の金利優遇が可能となります。

このように、その差はなんと月々34,557円も変わってきます。これは、年間にすると、414,684円、35年で約1451万円も変わってくることになります。もちろんこれは、「金利優遇制度」が受けられるかどうかにもよりますし、変動金利によって金利が変われば、また支払い額は変わってきます。

まずはどのくらいの金利優遇を受けられるのかを把握することが大切!

この「金利優遇制度」を受けられるかどうかを確認する手段の一つとして、「事前審査」という制度があります。この制度を利用して、なるべく早い段階でご確認しておくことが、金利商品を選択する上で重要となってきます。

「今は低金利だからお得だろう」

「変動金利は将来高くなるかもしれないから不安だ」

という安易な考えで、固定金利に決めてしまうと、大きく損をしてしまう可能性もあるので、大変危険です。判断基準は、あなたの金利優遇幅を割り引いた変動金利35年分の平均値が、固定金利の利率を上回るかどうかです!

もし上回ると判断すれば固定金利を選ぶべきでしょうし、そうでなければ、変動金利を選ぶべきということになるわけです。

その為には、「過去の変動金利の推移」や、支払いが始まった後に金利上昇が起きた場合の「リスクの回避方法」などの情報を収集しておくことが必要です。最終的にはご自身で判断されることになるとは思いますが、その為の情報収集の手段として、FP等の専門家にご相談されることも一つの方法です。