» 30代で35年の住宅ローン。定年後のローン返済はどうなる!?

ある程度の頭金を貯めて、ようやく手にしたマイホーム!しかし、35歳で35年の住宅ローンを組んだとすると、返済し終えるのは70歳。定年後も住宅ローンが残ってしまうことになります。

定年後も、現役の時と同じような収入が得られる方はごく一部です。それでは、どのように住宅ローンを返済していけばいいのか?今回は、定年後の住宅ローン返済について考えていきたいと思います。

返済期間と月々の支払額の関係

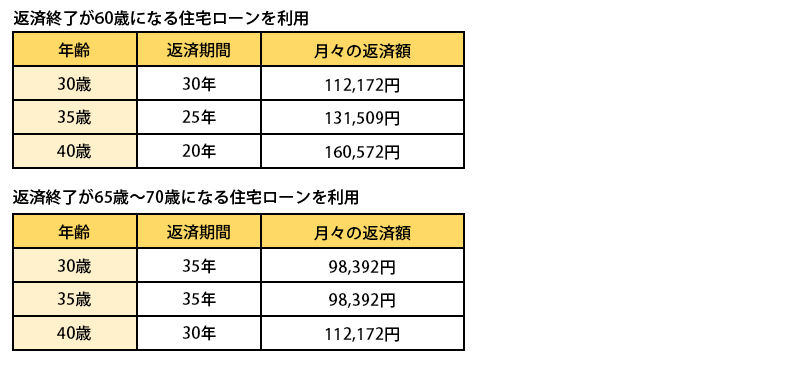

定年までに住宅ローンを払い終えたい。多くの人が住宅ローンを組む際に考えることだと思います。そうすると、お勤めの会社の定年が60歳だったとして、30歳で30年、35歳で25年、40歳だと20年の住宅ローンを組まなくてはなりません。しかし、それは本当に上手い住宅ローンの組み方なのでしょうか?

では、3,500万円を変動金利型住宅ローン(金利0.975%、ボーナス返済無し)で借り入れたと仮定して、実際の返済がどのようになるか、シミュレートしてみましょう。

このように、返済期間が変わるとその月々の支払いにも大きな影響を与えることになります。毎月支払っていかなければならないものなのですから、その金額は無理の無いものにしなければなりません。

上手なローンの組み方とは?

一般的に、住宅ローンは長期で組むのが上手なローンの組み方だといわれています。なぜならば、一度組んだローンは、借り手の事情が変わったとしてもその返済期間を延長することができない為です。

30代の子育て世代の場合で考えてみますと、将来お子様が私立の学校へ進学した場合や、大学の医学部への進学を希望した場合、留学を希望した場合など、一定期間に大きな資金が必要になった場合でも、途中から返済期間を延ばして、月々の返済額を小さくするということができません。

このような不測の事態に備えて、月々の返済額にゆとりをもって、長期で住宅ローンを組むのが賢いやり方だと考えられています。

「繰り上げ返済」を有効活用!

それでは、定年までに住宅ローンを払い終えるにはどうすればいいのか?ここで活用するのが「繰り上げ返済」です。繰り上げ返済を活用すれば、当初のローンを長期で組んでいても、余裕のある時に繰り上げ返済することで、その返済期間を縮めることが可能です。

繰り上げ返済には、「期間短縮型」と「返済額軽減型」の2種類があります。この「期間短縮型」を上手く使うことで、定年前に住宅ローンを返済し終えることが可能となります。

また、どうしても定年までに完済できない場合には、この「返済額軽減型」を上手に活用すると、定年後の月々の返済額を軽減することが可能です。年金の中から支払っても、無理の無い金額まで引き下げることができれば、定年後にローンが残っていたとしても、返済していくことができるというわけです。

現在では、65歳まで定年が延長されていることも多いので、お自分のお勤め先の定年年齢をご確認して、計画的な住宅ローンの返済をしていきましょう。